In unserer Beratungspraxis begegnen wir immer häufiger Unternehmern, deren heutige, wirtschaftlich gesunde

Gesellschaften durch negative Einträge im Beteiligungsumfeld belastet werden. Typisch ist folgende Konstellation:

- Eine Beteiligungsgesellschaft aus der Vergangenheit gerät in die Insolvenz.

- Der Unternehmer ist dort (mittelbar oder unmittelbar) als Gesellschafter und/oder Geschäftsführer beteiligt.

- Jahre später führen Auskunfteien diese Insolvenz immer noch im Zusammenhang mit seiner Person – und werten dies als Risikosignal für sämtliche weiteren Gesellschaften, die er verantwortet.

Das Ergebnis: Bonitätsindex und Rating mehrerer, eigenständig geführter Unternehmen verschlechtern sich massiv, obwohl die aktuellen Gesellschaften solide Umsätze erwirtschaften, ihren Verpflichtungen nachkommen und teilweise keinerlei öffentliche Negativmerkmale aufweisen.

Ein aktueller Fall aus unserer Kanzlei zeigt exemplarisch, wie weit Auskunfteien hierbei gehen – und wo die rechtlichen Grenzen verlaufen.

Der Fall: Gesundes operatives Geschäft – schwacher Score wegen „Alt-Insolvenz“ im Umfeld

In dem von uns betreuten Fall ist der Mandant geschäftsleitende Person mehrerer Handelsgesellschaften aus dem industriellen Bereich. Seine aktuelle Hauptgesellschaft ist:

- seit Jahrzehnten am Markt,

- im Handelsregister als aktiv geführt,

- mit stabilem Umsatz, positiver Eigenkapitalentwicklung und ordentlicher Verschuldungsstruktur,

- ohne öffentliche Negativmerkmale.

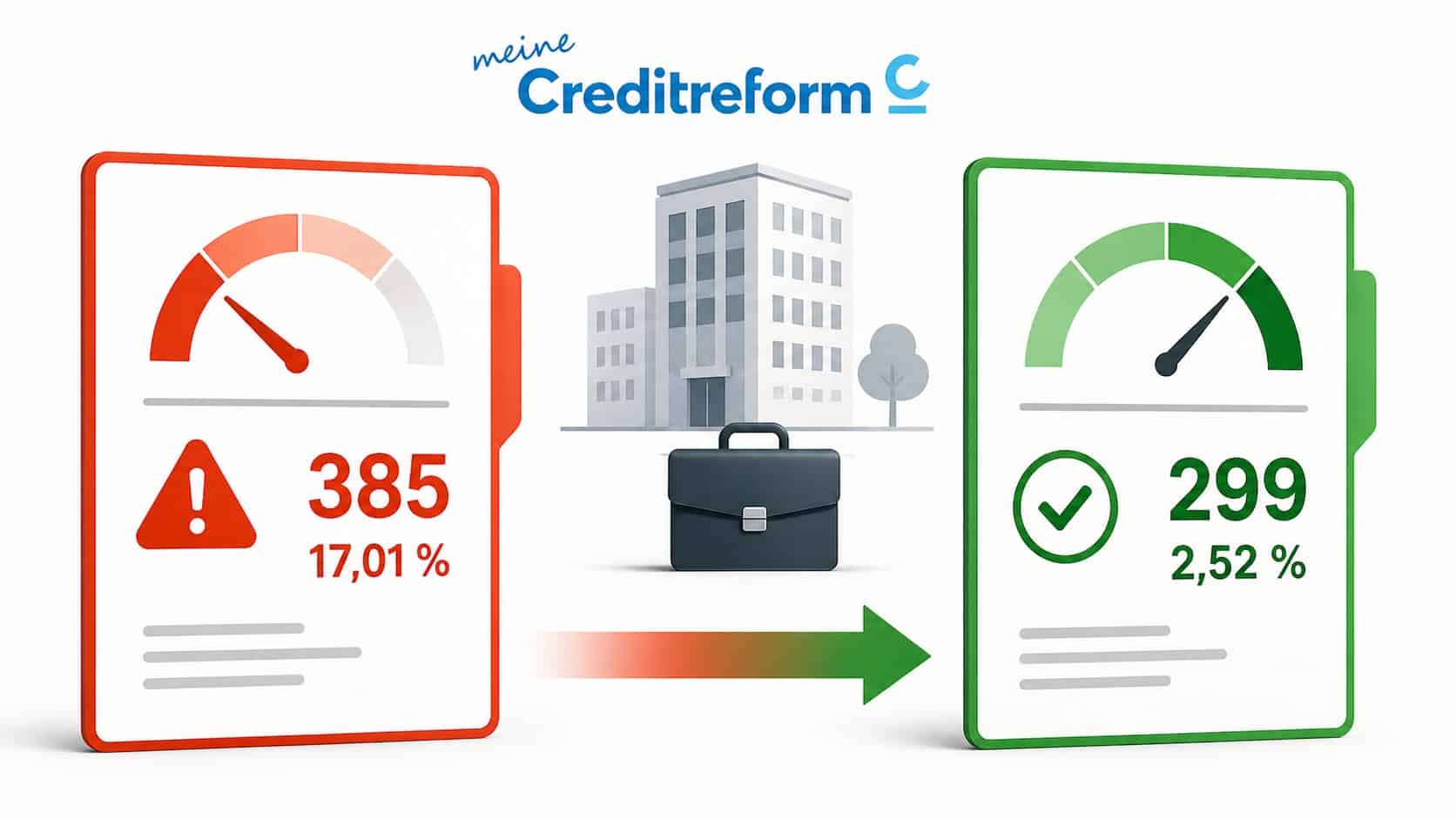

Die Selbstauskunft einer großen Wirtschaftsauskunftei zeigt dennoch:

- Der Bonitätsindex liegt deutlich schlechter als der Durchschnitt der Branche.

- Es wird eine Ausfallwahrscheinlichkeit im mittleren einstelligen bis zweistelligen Prozentbereich angegeben – bei einem bundesweiten Durchschnitt, der deutlich niedriger liegt.

- Die Zahlungsweise wird als anfällig für Zielüberschreitungen und Ratenzahlungen beschrieben.

- Das Krediturteil lautet sinngemäß: „Kredite erfordern Sicherheiten. Eine Geschäftsverbindung ist Ermessenssache.“

Im selben Bericht findet sich unter dem Punkt „Beteiligungsverhältnisse“ ein Eintrag zu einer früheren Beteiligungsgesellschaft des Mandanten. Zu dieser Gesellschaft heißt es:

„Es liegen Informationen zu Insolvenzverfahren vor.“

Die betreffende Gesellschaft ist mittlerweile aufgelöst, das Verfahren abgeschlossen. Gleichwohl wirkt diese Information über die Person des Geschäftsführers auf das Rating der heutigen Gesellschaften fort.

Die Argumentation der Auskunftei: Aus der Vergangenheit wird eine Prognose für die Zukunft

Auf die Aufforderung, die Bewertung angesichts beglichener Forderungen und der positiven wirtschaftlichen Entwicklung zu überprüfen, erhält der Mandant eine schriftliche Stellungnahme der Auskunftei. Im Kern lautet diese:

- Geschäftspartnern komme es gerade auf Aktivitäten der geschäftsleitenden Person in weiteren Gesellschaften an.

- Aus der Insolvenz einer Beteiligungsgesellschaft dürfe geschlossen werden, die Person habe dort „nicht sorgfältig genug agiert“.

- Es liege die Vermutung nahe, dass sie auch in anderen, von ihr geführten Gesellschaften „in gleicher Weise“ handeln werde.

- Dies stelle einen erheblichen Risikofaktor für die bestehenden Unternehmen dar.

Diese Argumentation verschiebt den Fokus von objektiven, aktuellen Unternehmensdaten zu einer hochgradig wertenden Persönlichkeits- und Sorgfaltsprognose über den Geschäftsführer – und verknüpft diese mit der Bonität aller von ihm verantworteten Gesellschaften.

Parallelproblem: Inkasso- und Titulatsdaten, die „nicht verschwinden wollen“

Hinzu kommt in vielen Fällen ein zweiter, praktisch ebenso bedeutsamer Komplex:

- Gegen einzelne Gesellschaften wurden Inkassoverfahren geführt.

- Forderungen wurden später vollständig ausgeglichen; entsprechende Zahlungsnachweise liegen vor.

- Gleichwohl bleiben Positionen in der Auskunft – etwa ein „offenes tituliertes Verfahren“ – bestehen, weil der meldende Gläubiger die Erledigung (noch) nicht bestätigt hat.

In der Auskunft des hier geschilderten Falles finden sich etwa mehrere abgeschlossene vorgerichtliche Inkassoverfahren mit teils erheblichen Hauptforderungen, die nachweislich bezahlt wurden. Trotz Vorlage von Zahlungsbelegen und telefonischer Erläuterung wurde die Datenlage durch die Auskunftei zunächst nicht korrigiert. Die Begründung: Ohne entsprechende Rückmeldung des Gläubigers könne man die Erledigung nicht berücksichtigen.

Besonders problematisch: Nach Einholung der Selbstauskunft wurden die Bonitätsindizes der Gesellschaften nochmals deutlich verschlechtert.

Rechtlicher Rahmen: Wo die Grenzen der Risikobewertung verlaufen

1. Datenverarbeitung durch Auskunfteien – DSGVO als „Leitplanke“

Auskunfteien stützen ihre Tätigkeit regelmäßig auf das berechtigte Interesse gemäß Art. 6 Abs. 1 lit. f DSGVO. Sie dürfen Bonitätsdaten verarbeiten, wenn dies erforderlich ist, um Kreditgebern und Geschäftspartnern eine sachgerechte Risikoeinschätzung zu ermöglichen.

Daraus folgt jedoch:

- Die verarbeiteten Daten müssen richtig, aktuell und sachlich sein (Art. 5 Abs. 1 lit. d DSGVO – Richtigkeit).

- Es dürfen nur solche Informationen verarbeitet werden, die dem Zweck der Bonitätsbewertung wirklich dienen und verhältnismäßig sind (Art. 5 Abs. 1 lit. c DSGVO – Datenminimierung).

- Betroffene haben einen Anspruch auf Berichtigung unrichtiger oder unvollständiger Daten (Art. 16 DSGVO) und unter bestimmten Voraussetzungen auf Löschung (Art. 17 DSGVO).

2. „Negativumfeld“ und Beteiligungsinsolvenzen

Die Berücksichtigung einer Beteiligungsgesellschaft, über deren Vermögen ein Insolvenzverfahren geführt wurde, ist grundsätzlich nicht per se unzulässig. Kritisch wird es aber an folgenden Punkten:

- Wird die bloße Tatsache einer früheren Insolvenz im Beteiligungsumfeld als generelles Persönlichkeitsurteil („nicht sorgfältig genug“) über die geschäftsleitende Person genutzt, verlassen wir die Ebene objektiver Daten und betreten die Sphäre wertender Risikoprognosen.

- Solche pauschalen Prognosen dürfen nicht losgelöst von der konkreten Einzelfallkonstellation vorgenommen werden. Eine frühere Insolvenz kann vielfältige Gründe haben, die mit der fehlenden Sorgfalt einer Person nichts zu tun haben.

- Je weiter die Auskunftei aus der Vergangenheit in die Zukunft extrapoliert, desto strenger fällt die rechtliche Interessenabwägung aus: Die wirtschaftliche Handlungsfreiheit des Unternehmers und sein allgemeines Persönlichkeitsrecht stehen dem Informationsinteresse Dritter gegenüber.

3. Fortbestand negativer Forderungsinformationen nach Erledigung

Besonders angreifbar sind Konstellationen, in denen:

- Forderungen vollständig beglichen wurden,

- dies durch Zahlungsnachweise belegt ist,

- die Auskunftei sich aber allein auf das Ausbleiben einer Gläubigermeldung beruft, um den negativen Eindruck fortbestehen zu lassen.

Hier greifen insbesondere:

- Art. 16 DSGVO – Berichtigungspflicht: Sobald die Auskunftei positive und belastbare Informationen

zur Erledigung erhält, darf sie sich nicht passiv hinter einem „unklaren Status“ verschanzen. - Art. 17 DSGVO – Löschung: Ist der Zweck der Datenverarbeitung (Risikoinformation über offene

Forderungen) entfallen, weil die Forderung erledigt ist, spricht vieles für eine zeitnahe Löschung oder zumindest

klare Erledigungsvermerke.

Eine Verschlechterung des Scores im Anschluss an die Geltendmachung von Betroffenenrechten (Selbstauskunft, Berichtigungsantrag) ist zudem rechtlich besonders sensibel. Hier stellt sich die Frage, ob Betroffene faktisch dafür „bestraft“ werden, ihre Datenschutzrechte wahrzunehmen.

Strategische Vorgehensweise: Wie Unternehmen sich wehren können

In Fällen wie dem geschilderten empfehlen wir ein mehrstufiges, strukturiertes Vorgehen:

1. Umfassende Selbstauskunft einholen

Erster Schritt ist stets die vollständige Selbstauskunft aller relevanten Auskunfteien. Nur so lässt sich feststellen,

- welche Daten gespeichert sind,

- aus welchen Quellen sie stammen,

- und wie sie in das Rating einfließen.

2. Systematische Prüfung jedes einzelnen Negativmerkmals

Für jeden negativen Punkt ist zu klären:

- Ist die Tatsachengrundlage richtig (z.B. Existenz und Stand von Inkasso- und Titelverfahren)?

- Ist der Eintrag aktuell oder bereits überholt (z.B. erledigte Forderungen, beendete Verfahren)?

- Ist die Art der Darstellung verhältnismäßig (z.B. Hinweis auf „Informationslage zu Insolvenzverfahren“ versus pauschale Charakterprognose)?

3. Rechtliche Einordnung und schriftliche Rüge an die Auskunftei

Auf dieser Grundlage werden gegenüber der Auskunftei

- Berichtigungsansprüche (Art. 16 DSGVO),

- Löschungsansprüche (Art. 17 DSGVO)

- sowie ggf. Unterlassungsansprüche hinsichtlich unzulässiger Bewertungstexte geltend gemacht.

4. Konfrontation der meldenden Gläubiger

Wenn Einträge auf Meldungen von Gläubigern beruhen, die bereits bezahlt wurden, ist regelmäßig eine parallele Vorgehensweise sinnvoll:

- Aufforderung an den Gläubiger zur Bestätigung der Erledigung gegenüber der Auskunftei,

- ggf. Schadensersatz- und Unterlassungsansprüche bei fortg

Ähnliche Artikel